Vous avez reçu un virement avec la mention “Adevinta” ou “Leboncoin” sur votre relevé bancaire et vous vous demandez d’où vient cet argent ? Cette situation, de plus en plus fréquente avec l’essor des plateformes de petites annonces, mérite une attention particulière. Voici les points essentiels à retenir :

- Adevinta gère les principales plateformes françaises comme Leboncoin, L’Argus et ÀVendreALouer

- Plusieurs raisons expliquent ces virements : vente sécurisée, remboursement, promotion ou parfois erreur

- La loi est claire : garder un virement reçu par erreur constitue un délit

- Des outils existent pour tracer l’origine de ces paiements et éviter les complications

- Les nouvelles réglementations 2025 facilitent les virements instantanés mais renforcent aussi les contrôles

Découvrez dans cet article tout ce qu’il faut savoir pour comprendre, vérifier et gérer correctement un virement Adevinta.

Dans quels cas reçoit-on un virement Adevinta ?

Adevinta, entreprise norvégienne spécialisée dans les petites annonces en ligne, possède plus de 25 marques dans 11 pays. En France, elle gère des plateformes incontournables comme Leboncoin (la plus populaire), L’Argus, ÀVendreALouer, Locasun et Paycar. En tant qu’intermédiaire de confiance, Adevinta facilite les transactions entre particuliers et professionnels en garantissant la sécurité, la traçabilité et la fluidité des paiements.

Vente sécurisée réalisée

Le cas le plus fréquent concerne une vente sécurisée effectuée sur Leboncoin ou une autre plateforme du groupe. Le mécanisme est simple : l’acheteur verse l’argent sur un compte séquestre géré par Adevinta, puis le montant vous est transféré après confirmation de la réception de l’article par l’acheteur. Ce système protège les deux parties en évitant les arnaques courantes dans les transactions entre particuliers.

Remboursements divers

Vous pouvez également recevoir un remboursement dans plusieurs situations. Si une annonce est annulée avant la finalisation de la vente, les frais engagés peuvent vous être restitués. En cas de litige résolu en votre faveur, Adevinta peut vous verser un remboursement compensatoire. Parfois, des services payants non utilisés (options de mise en avant d’annonces, par exemple) donnent lieu à un remboursement automatique.

Promotions et offres commerciales

Les opérations marketing d’Adevinta peuvent générer des virements. Il peut s’agir de crédits fidélité accordés aux utilisateurs réguliers, de remboursements temporaires liés à une campagne promotionnelle, ou encore de bonus offerts lors d’événements spéciaux. Ces montants sont généralement accompagnés d’un email explicatif détaillant l’origine du crédit.

Partenariats professionnels

Si vous entretenez des relations commerciales avec Adevinta ou l’une de ses filiales, le virement peut correspondre à une rémunération, une commission, ou le règlement d’une prestation. Cette situation concerne principalement les professionnels travaillant avec les plateformes du groupe dans le cadre de partenariats établis.

Erreur technique ou humaine

Enfin, comme toute entreprise gérant des millions de transactions, Adevinta peut commettre des erreurs. Un bug informatique, une saisie incorrecte d’IBAN, ou une défaillance du système de paiement peuvent entraîner un virement non justifié. Dans ce cas précis, la loi française est formelle : vous devez restituer l’argent rapidement.

Délais et fonctionnement des virements Adevinta

Processus de déclenchement

Le virement Adevinta suit un processus structuré qui débute dès que l’acheteur confirme la réception de l’article acheté. Cette confirmation peut se faire via l’application mobile, le site web, ou parfois par email selon les plateformes. Le système automatisé d’Adevinta vérifie alors plusieurs paramètres : l’authenticité de la confirmation, la cohérence des données de transaction, et l’absence de signalement de fraude.

Délais de traitement standard

Une fois le virement déclenché, comptez environ 48 heures ouvrées pour voir l’argent crédité sur votre compte bancaire. Ce délai peut varier selon votre établissement bancaire et le type de compte que vous possédez. Les banques en ligne traitent généralement les virements plus rapidement que les banques traditionnelles, parfois en moins de 24 heures.

Facteurs pouvant allonger les délais

Plusieurs éléments peuvent retarder la réception de votre virement. Les week-ends et jours fériés interrompent le traitement des virements SEPA classiques. Si votre banque applique des contrôles renforcés sur les virements entrants (notamment pour les nouveaux bénéficiaires), le délai peut s’étendre à 72 heures. Les périodes de forte activité comme les soldes ou les fêtes de fin d’année peuvent également ralentir le processus.

Innovations 2025 : les virements instantanés

Depuis le 9 janvier 2025, tous les clients européens peuvent recevoir des virements instantanés gratuits. Cette réglementation s’applique à Adevinta, qui peut désormais vous transférer l’argent en quelques secondes seulement. À partir du 9 octobre 2025, toutes les banques devront également proposer l’émission de virements instantanés, révolutionnant ainsi la rapidité des transactions.

Traçabilité et notifications

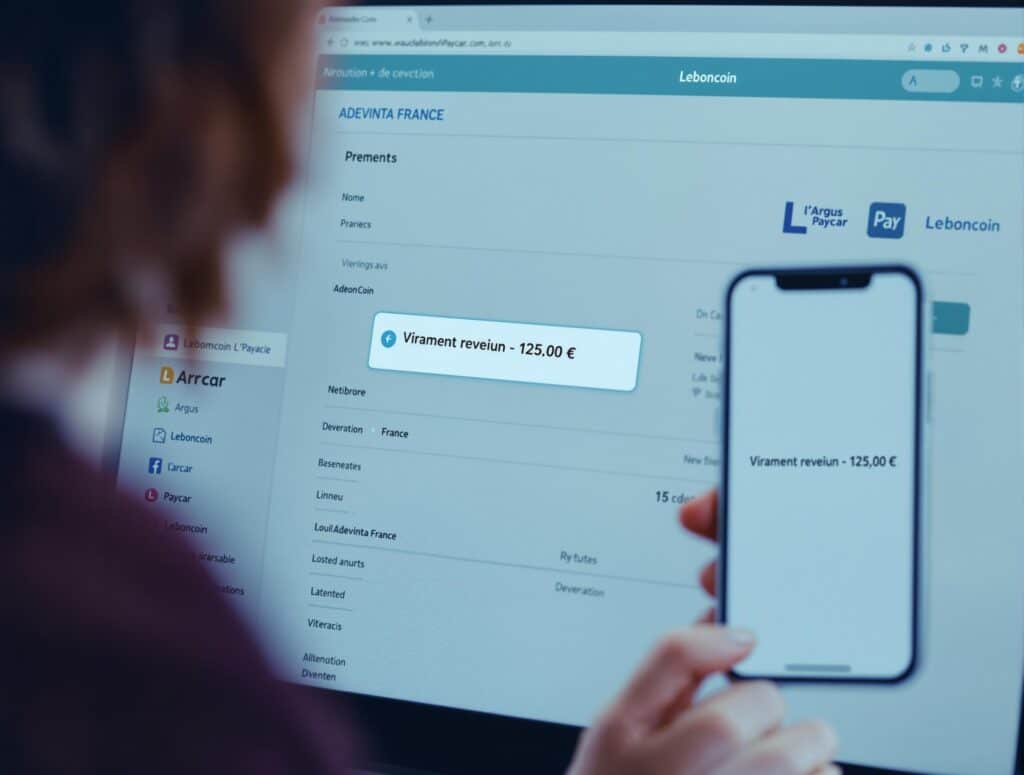

Adevinta utilise des solutions cloud pour traiter les paiements en temps réel et garantir une traçabilité optimale. Vous recevez généralement un email de confirmation depuis @leboncoin.fr ou @messagerie.leboncoin.fr détaillant le montant, la date prévue de crédit, et la référence de la transaction. Ces informations vous permettent de faire le lien avec vos ventes récentes et de suivre l’avancement du virement.

Vous avez reçu un virement Adevinta et vous vous demandez comment l’utiliser efficacement ? Découvrez des stratégies pour transformer 50 euros en 400.

Que faire en cas de doute ou d’erreur ?

Première étape : ne pas toucher à l’argent

Si vous recevez un virement Adevinta que vous ne reconnaissez pas, la règle d’or consiste à ne pas dépenser cet argent immédiatement. Laissez-le sur votre compte le temps de mener votre enquête. Cette précaution vous évitera des complications ultérieures si vous devez le restituer.

Vérifications à effectuer

Commencez par consulter vos annonces récentes sur toutes les plateformes Adevinta que vous utilisez. Vérifiez votre historique de ventes sur Leboncoin, L’Argus, ou ÀVendreALouer des 30 derniers jours. Consultez ensuite votre boîte email en recherchant les termes “Adevinta”, “Leboncoin”, “vente confirmée” ou “paiement”. N’oubliez pas de vérifier vos spams et dossiers de promotion.

Examinez attentivement le libellé du virement sur votre relevé bancaire. Il affiche souvent “Adevinta” suivi d’un code de référence, ou directement le nom d’une plateforme comme “Leboncoin”. Notez la date exacte du virement et essayez de la corréler avec vos activités récentes sur ces plateformes.

Contacts à prendre

Si vos vérifications restent infructueuses, contactez votre banque pour obtenir plus d’informations sur le virement. Les conseillers peuvent parfois fournir des détails supplémentaires sur l’émetteur ou la référence de la transaction. Parallèlement, prenez contact avec le service client d’Adevinta via leur site web ou leur application mobile.

Préparez votre dossier avec tous les éléments pertinents : captures d’écran de votre relevé bancaire, références de vos annonces récentes, et tout email reçu d’Adevinta. Cette documentation accélérera le traitement de votre demande et permettra une résolution plus rapide.

Cadre légal en cas d’erreur

La législation française est stricte concernant les virements reçus par erreur. L’article 1303 du Code civil interdit formellement de conserver un enrichissement sans cause. Si vous gardez sciemment un virement qui ne vous était pas destiné, vous vous exposez à des sanctions civiles et pénales.

Les risques sont substantiels : poursuites civiles pour récupérer la somme majorée d’intérêts, poursuites pénales pouvant aller jusqu’à 3 ans de prison et 375 000 € d’amende, et potentiel fichage à la Banque de France nuisant à votre avenir bancaire. Adevinta dispose de 5 ans pour réclamer la restitution d’un virement effectué par erreur.

Procédure de restitution

Si vous confirmez qu’il s’agit d’une erreur, contactez immédiatement Adevinta pour organiser la restitution. L’entreprise vous guidera dans la procédure, qui peut passer par un simple virement de retour ou une procédure plus formelle selon le montant impliqué. Conservez tous les échanges et accusés de réception comme preuves de votre bonne foi.

Bonnes pratiques pour éviter les problèmes

Gestion rigoureuse de vos informations bancaires

La première ligne de défense contre les erreurs de virement consiste à maintenir vos informations bancaires à jour sur toutes les plateformes Adevinta. Vérifiez votre IBAN/RIB à chaque modification de votre profil utilisateur, même pour un simple changement d’adresse. Une erreur de saisie peut rediriger vos paiements vers un autre compte.

Effectuez une mise à jour trimestrielle de vos données personnelles sur Leboncoin et les autres plateformes du groupe. Cette habitude vous permet de détecter rapidement toute anomalie et de corriger les informations obsolètes avant qu’elles ne causent des dysfonctionnements.

Surveillance active de vos comptes

Instaurez une routine de consultation de vos relevés bancaires une à deux fois par semaine. Cette fréquence vous permet de détecter rapidement tout virement suspect et d’agir dans les meilleurs délais. Portez une attention particulière aux libellés inhabitués ou aux montants qui ne correspondent pas à vos attentes.

Activez les alertes bancaires dès qu’un virement est crédité sur votre compte. La plupart des banques proposent ce service gratuitement via SMS ou notification mobile. Ces alertes vous permettent d’être informé en temps réel et de réagir immédiatement en cas d’anomalie.

Utilisation des outils de suivi Adevinta

Les plateformes Adevinta proposent un tableau de bord complet pour suivre vos transactions. Utilisez régulièrement ces outils pour consulter vos ventes terminées, visualiser les paiements en attente, et vérifier la cohérence entre vos annonces et les virements reçus. Ces tableaux de bord constituent une source d’information fiable pour tracer l’origine de vos paiements.

Configurez les notifications push de l’application Leboncoin pour être alerté en temps réel des confirmations de vente et des déclenchements de paiement. Cette proactivité vous permet d’anticiper la réception des virements et de détecter immédiatement toute incohérence.

Documentation systématique

Prenez l’habitude de sauvegarder tous vos échanges liés aux ventes : messages avec les acheteurs, confirmations de transaction, emails d’Adevinta. Cette documentation peut s’avérer précieuse en cas de litige ou de questionnement ultérieur sur l’origine d’un virement.

Créez un dossier numérique dédié à vos activités sur les plateformes Adevinta, avec des captures d’écran de vos ventes importantes et les confirmations de paiement. Cette organisation vous fait gagner un temps précieux lors de vos vérifications et renforce votre crédibilité en cas de contact avec le service client.

Exploitation des innovations technologiques

Profitez des virements instantanés généralisés en 2025 pour réduire les délais d’attente et limiter les périodes d’incertitude. Ces virements quasi-immédiats permettent de faire plus facilement le lien entre une vente et son paiement, réduisant ainsi les risques de confusion.

Restez informé des évolutions réglementaires et des nouvelles fonctionnalités proposées par Adevinta. L’entreprise investit massivement dans l’intelligence artificielle anti-fraude et les solutions blockchain qui renforcent la sécurité et la traçabilité des transactions. Ces innovations contribuent à réduire les erreurs et à améliorer votre expérience utilisateur.

En appliquant ces bonnes pratiques de manière systématique, vous minimisez considérablement les risques de problèmes liés aux virements Adevinta. La clé réside dans la régularité de vos vérifications et la proactivité de votre approche. N’hésitez jamais à contacter le service client au moindre doute : il vaut mieux poser une question de trop que de laisser une situation s’envenimer.

Alexandre Martin, consultant indépendant en reprise d’entreprise et growth strategist, transforme chaque acquisition en succès mesurable grâce à son double bagage finance & marketing. Sur Plan-Reprise-Activité.com, il partage méthodes 80/20, check-lists actionnables et outils IA pour rendre la reprise simple et rentable.